保险知识小课堂 保险经纪人在工程保险中的重要价值和作用 |

|

|

|

|

引言 在财产保险领域,尤其是操作大型、高价值、合同复杂的工程保险安排时,保险人和投保人之间存在信息不对称现象。保险公司作为承保人在保险政策、保险条款等方面具有专业及信息优势,建筑企业作为投保人则对工程项目建设方面的工艺和资料掌握得更加全面,双方针对对方领域的信息则存在严重的不对称。这种专业及信息的不对称则造成保险保障需求和保险产品设计难以达成平衡。保险经纪人作为连接保险需求与保险产品的纽带,以专业技术优势及中间方服务优势能够助力双方更快、更公平、更合理地达成合作。 电建保险经纪公司作为中国电建集团的保险服务平台,充分发挥保险经纪人作用,全面落实集团保险集中管理政策,在能源电力、水资源与环境治理、城市与基础设施建设等工程领域拥有丰富的工程保险服务经验,可为客户提供保险方案设计、采购、出单、索赔、风险管理、培训全链条保险一体化集成服务、一揽子整体解决方案。 保险经纪人作用: 1. 保险安排(这一过程保险经纪人需要综合考虑项目的实际保障需求、风险承受能力以及预算限制,以确定最终的保险方案,确保方案的经济性及合理性) (1) 对保险标的进行全面的风险勘察,识别出潜在的风险点。 (2) 基于这些风险,进行合理的风险配置与安排,为投保人量身定制一个合理的保障范围,确保覆盖所有可保险转移的关键风险点。 (3) 对险种组合、条款选择、保险金额、保险费和免赔额等关键要素进行细致的优化。 2. 保单存续期间(保险经纪人在风险减量、辅助索赔方面同样大有可为) (1) 在项目建设过程中通过防灾减损工作降低保险事故发生概率,帮助企业增强风险防范意识和风险管控能力。 (2) 当投保的工程项目因自然灾害或意外事故发生损失时,可以借助保险经纪人的专业力量,协助投保人获得合理的保险赔偿。尤其在投保人与保险公司之间发生责任认定或索赔金额分歧时,保险经纪人可以利用专业技术优势协助投保人与保险公司进行谈判,争取合理的保险赔偿,最大化维护投保人及被保险人的利益。 本文电建保险经纪公司将以问答的形式解答工程保险投保时遇到的一些常见问题。 1.保险操作实务中,建设工程项目可能存在同时包含土木建筑工程和金属结构、设备安装工程的情况,投保人如何选择险种?投保建筑工程一切险(下称“建工一切险”)还是还是安装工程一切险(下称“安工一切险”)? 解析: (1)从适用范围来看,建工一切险主要适用于承保各种土木建筑工程,安工一切险主要适用于承保金属结构、电器设备安装工程。 (2)从条款内容来看,两个险种在责任免除部分略有差异,总体差异性不大。 差异一是二者对设计错误造成的损失保险人不负责赔偿的措辞不同。 建工一切险:设计错误引起的损失和费用; 安工一切险:因设计错误、铸造或原材料缺陷或工艺不善引起的保险财产本身的损失以及为换置、修理或矫正这些缺点错误所支付的费用; 差异二是二者对电气装置、机械的损失保险人不负责赔偿的措辞不同。 建工一切险:非外力引起的机械或电气装置的本身损失,或施工用机具、设备、机械装置失灵造成的本身损失; 安工一切险:施工用机具、设备、机械装置失灵造成的本身损失。 差异三是二者在第三者责任险责任免除部分有差异。建工一切险无法赔偿“由于震动、移动或者减弱支撑而造成的任何财产、土地、建筑物的损失及由此造成的任何人身伤害和物质损失。”安工一切险第三者责任险项下则没有此项责任免除。 电建保险经纪公司建议:鉴于两个险种的差异性,实务当中,通常根据建设工程项目中建筑工程费用和安装工程费用的占比来确定投保险种,建筑工程费用占比高则选择建工一切险,安装工程费用占比高则选择安工一切险,再根据项目实际情况附加条款、批单以完善风险保障。

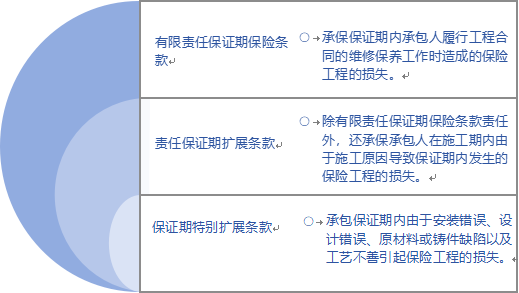

2.如何确定工程保险的物质损失部分保险金额? 解析: 保险金额是指在保险事故发生时,保险公司承诺向被保险人支付的最高赔偿限额,这一金额通常基于保险标的的实际价值来确定。与其他的财产保险不同,后者承保的是具有既定价值的财产,工程保险则承保在建设过程中逐步增值的工程标的。随着工程的进展,其实际价值逐渐增加,并在工程完工后最终达到峰值。鉴于建设工程项目保险金额的递增特性,实际操作中,工程保险投保时常常以工程总预算或工程承包合同价作为物质损失部分的保险金额的确定依据。然而,工程总预算或承包合同价与工程完工后的实际价值往往存在差异,因此在以这两种金额确定保险金额时,需要对是否将特定费用项目纳入保险金额进行详细讨论。 电建保险经纪公司建议:无论是使用工程总概算还是工程承包合同价确定保险金额,都应遵循保险的补偿原则。简单来说,工程竣工时发生损失进行复原重建所花费的费用项目,就应该作为计算保险金额的费用项目。例如,对于工程承包商仅提供劳务的建设工程,工程承包合同价通常不包括业主提供的设备材料费,此时设备材料费就应当计入保险金额;而对于诸如土地使用费、拆迁费之类通常包含于工程总预算当中的费用项目,即使项目发生损失,复原重建也无需重复支出,则不用计入保险金额。 3.为什么不建议在施工期内使用剩余工程造价投保工程保险? 解析: 首先,使用剩余工程造价投保工程保险会带来保险公司承保意愿低、保费成本高的问题。面对使用剩余工程造价投保工程保险的情况,一方面保险公司有理由怀疑投保人选择性投保风险较高的部分工程,另一方面投保的剩余工程与已完工部分工程往往是不可分割的整体,受损后难以界定是否属于承保标的,带来理赔纠纷。以上因素都会导致保险公司提高保费或者拒绝承保。 其次,使用剩余工程造价投保使得建设工程有较大的风险敞口,还可能带来项目管理的违约风险。在未投保保险的期间,建设工程处于风险完全自留的状态。若此时发生保险事故,合同约定的投保人由于未能履行及时足额投保工程保险的义务,无法转移应由保险公司承担的损失,可能被追究相应的违约责任和经济赔偿责任。同时,如果总包方作为投保人,已完工的项目如果尚未交付及验收,一旦发生保险事故,未在投保范围内,则无法获得赔偿,只能由总包方承担损失;如果业主方作为投保人,如未能对已完工项目及时投保运营期财产险,一旦发生保险事故,则同样无法获得赔偿,需要自行承担损失。 电建保险经纪公司建议:为了在整个建设期内获得完整的保险保障,同时避免项目违约风险,建设项目应当在项目开工入场前足额完成工程保险的采购及投保。 4.工程保险是否能够继续保障缺陷责任期内的损失? 解析: 建设工程竣工验收进入缺陷责任期后,工程保险在工程建设期的保险责任即宣告结束。即使投保了相应的扩展条款(见下图),也无法保障自然灾害、意外事故造成的损失。

电建保险经纪公司建议:工程保险在缺陷责任期的保险责任较为有限,进入缺陷责任期后,项目运营方应该购买相应的运营期保险(财产一切险、机器损坏险、公众责任险等)。 5.工程保险的免赔额是不是越低越好? 解析: 免赔额的本质是被保险人和保险公司共担项目的风险,由被保险人承担损失金额相对小、可通过提高管理水平大幅降低发生频次的风险事故,由保险公司承保损失金额大、难以预料的风险事故。因此免赔额过低,会影响被保险人加强风险管理的积极性及能动性,同时保险公司为了应对大量的小额赔案会导致理赔服务成本上升,为了覆盖更高的理赔服务成本,承保保费自然会提高,相应的投保人需要承担更高的保费成本,形成了对多方都不利的局面。 电建保险经纪公司建议:免赔额降低,保险公司的边际理赔成本和投保人的边际保费成本上升,过低的免赔额不利于成本控制和提高风险预防的积极性,根据保费预算设置合理的免赔额才是最优选择。 以上问题仅仅是工程保险投保过程中面临的一些常见的问题,鉴于不同建设工程项目的风险状况和保险保障需求不同,在实际投保工程保险时往往会面临更多的个性化、独特化的问题,因此保险经纪人作为专业服务机构,在保险方案设计及保险安排过程中的角色是不可或缺的。 |

|

|

|

| 【打印】 【关闭】 |